Expertos recomiendan prevención ante los fenómenos naturales que pueden afectar a hoteles e inmuebles relacionados con la industria pesada… A consecuencia de las altas temperaturas, los incendios también han ocasionado serios estragos…

CIUDAD DE MÉXICO, 16 DE AGOSTO DE 2023.- Los efectos del cambio climático ya son evidentes en México, pues en los últimos 50 años las temperaturas en promedio en este país han aumentado aproximadamente 0,85°C por arriba del nivel normal.

Desde el 2015 y hasta el 2039 se espera que el promedio de la temperatura anual en el país haya aumentado 1,5°C y 2°C en el norte del territorio mexicano, según el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC, por sus siglas en inglés).

Sin embargo, eso no es todo, ya que en ese mismo periodo la precipitación anual podría disminuir entre un 10 y 20%, aumentando las sequias intensas y prolongadas.

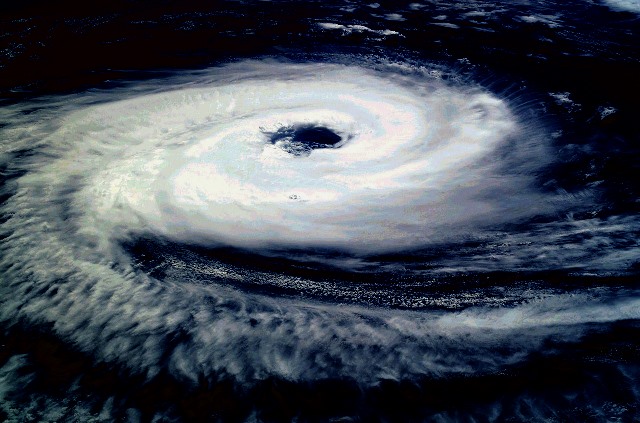

Por su ubicación geográfica, México está expuesto a desastres naturales principalmente terremotos, así como a fenómenos hidrometeorológicos, como huracanes, ciclones, tempestades e inundaciones, asociadas a fuertes lluvias y granizos.

Para esta temporada, y a decir de México ante el Cambio Climático, se prevén entre 16 y 22 ciclones en el Pacífico, mientras que en el Atlántico entre 10 y 16, observando un aumento en la intensidad de los ciclones tropicales que afectarán al 60% del territorio nacional.

Estos riesgos catastróficos traen afectaciones a un gran número de personas, bienes y territorios, ocasionando importantes pérdidas, no sólo materiales, sino incluso humanas.

De ahí su relevancia para que cualquier tipo de empresa —hoteles, terminales portuarias, plantas de energía, etc.—, que se ubiquen en zonas de alto riesgo, como paso de placas tectónicas, a menos de 500 metros frente a las playas o cercanas a espacios abiertos con riesgo de incendio, requieren de este tipo de aseguramiento.

“El territorio mexicano está clasificado por regiones de riesgo, ello, junto con otros factores, serán determinantes para establecer el tipo de seguro que se recomienda de acuerdo con las características de las compañías”, argumentó Ricardo Alvarado, director ejecutivo de Daños de Lockton México. Es decir, no es lo mismo asegurar un inmueble relacionado con la industria pesada en Campeche, Villahermosa, o Coatzacoalcos, a otros desarrollos tipo recreativos dentro del mismo estado de Quintana Roo, o Guerrero; esta última entidad tiene una combinación de alta exposición a eventos hidrometeorológicos y a terremotos, por lo que está considerada como la de mayor riesgo en México y, por ende, con altos costos en cuanto a las primas de seguros.

El especialista señaló que los seguros contra riesgos catastróficos cubren todos los daños a los inmuebles, pero si se previene, hay bienes que se pueden resguardar antes de que el fenómeno llegue a tierra firme.

Lo más severo, es cuando las afectaciones llegan al interior del complejo, por lo general por la entrada de agua.

DAÑO ESTRUCTURAL

En cuanto a los terremotos, lo peor que puede suceder es un daño estructural a las construcciones y si se determina que están en gran riesgo y son inutilizables, se deben demoler, retirar los escombros y reconstruir el inmueble en la misma ubicación y bajo características similares, aspectos que contempla el seguro; con lo que se recupera una parte considerable de las afectaciones.

Cabe mencionar que existe otra póliza llamada Interrupción del Negocio, la cual consiste en pagar al asegurado la utilidad que deja de percibir durante el periodo del siniestro. Un ejemplo es cuando un hotel cierra sus puertas y reubica a sus huéspedes para minimizar cualquier tipo de riesgo. En este caso el hotel no puede cobrar la tarifa de la habitación ya ocupada y pierde la entrada de los nuevos huéspedes.

Eso también está cubierto por el seguro y es muy recurrente por parte de los clientes.

Ricardo Alvarado enfatizó que “la experiencia en México nos ha dicho que el riesgo es alto derivado de desastres muy costosos; de ahí que cada vez son más las empresas medianas y tradicionales las que recurren a este tipo de seguros”.

“Hoy día la utilización de los Seguros Paramétricos —agregó—, constituye una solución alternativa que se traduce en un seguro indemnizatorio. Es decir, el seguro indemniza a la empresa, tomando en cuenta ciertas características a ser cumplidas, tales como la zona de ocurrencia, precipitación pluvial, la categoría de los huracanes o los grados Richter de los terremotos. Este tipo de seguro es muy específico y facilita los procedimientos. Sin embargo, se corre el riesgo de que si ocurre un evento que no cumpla con dichas características o parámetros, la compañía asegurada podría no tener derecho a recibir alguna indemnización. Es por ello que para este tipo de seguros se hacen análisis muy específicos de cada propiedad y su ubicación”.

Para contemplar los seguros de riesgos catastróficos, en Lockton se cuenta con un grupo de ingenieros que llevan a cabo visitas de inspección por las ubicaciones que se quieren asegurar, a fin de verificar el tipo de exposición que tienen; porque no es lo mismo el riesgo de una torre de oficinas, que de un hotel con una dispersión de terreno amplia con varios inmuebles. Entonces, hay que entender muy bien los requerimientos y los valores expuestos a fenómenos hidrometeorológicos, terremotos, de incendios, entre otros eventos.

“Con el equipo de Risk Consulting hacemos un levantamiento de las pérdidas financieras a las que pudieran verse expuestos los clientes, de presentarse uno de estos eventos. A partir de ello, es donde analizamos temas como la ocupación hotelera, dependiendo de la época del año, para determinar cuánto requieren comprar de suma asegurada”, enfatizó el ejecutivo.

RECOMENDACIONES BÁSICAS

El especialista en el Área de Daños enfatizó que existen tres recomendaciones básicas antes de contratar un Seguro de Riesgos Catastróficos:

1) Determinar adecuadamente las sumas de daño material, para considerar en la póliza. Tienen que identificar cuál es su pérdida máxima probable para poder asegurar un límite óptimo. Por ejemplo, un hotel tiene un valor de 100 millones de dólares, pero su exposición es más arriesgada frente a un huracán; por estar frente a la playa es de 30 millones de dólares, y el resto de las instalaciones se ubican al fondo; entonces hay que reportar los 100 millones de valores, pero considerar una pérdida máxima probable de sólo 30 millones.

2) Hacer un cálculo experto para la interrupción de negocio. Para ello, se debe estimar la ocupación, los gastos fijos que se deben seguir haciendo a pesar del evento, como pueden ser nóminas, luz, agua, teléfono, entre otros, y todos ellos se pueden amparar en la cobertura del seguro. Para ello, se deben calcular muy bien las utilidades que se dejarían de recibir si es que se da un evento amparado por la póliza y que pudiera interrumpir la operación normal del negocio.

3) Enfocarse en la prevención en conjunto con un equipo de especialistas, para realizar visitas de inspección y determinar posibles riesgos. A partir de ello, se genera una serie de recomendaciones preventivas que ayudan a mitigar o disminuir el riesgo.

Todos estos son protocolos que Lockton debe de ir desarrollando en conjunto con los responsables de las empresas para que, en caso de una alerta, ellos también traten de minimizar las pérdidas, si es que el huracán toca tierra con la intensidad esperada, si se registra un sismo o hay afectaciones por incendios.

“Nosotros como consultores, trabajamos con nuestros clientes en tres momentos, previo, durante y posterior al evento, lo cual nos ha valido el reconocimiento de éstos por mantener un acompañamiento permanente, siempre de la mano de especialistas en cada una de las áreas que maneja Lockton México”.

Finalmente, Ricardo Alvarado comentó que Lockton México está comprometido con sus clientes, al acercarles la propuesta ideal, tomando en cuenta la mejor cuota, las herramientas tecnológicas más innovadoras para administrar y gestionar sus pólizas, así como buscar las plataformas más eficientes para brindarles una consultoría de riesgos integral.